| 所在地 | 東京都○○区 |

|---|---|

| 面積 | 土地72m² |

| 用途地域 | 第1種中高層住居専用地域(建ぺい率:60% 容積率:150%) |

| 価格時点 | 平成7年 |

ポイント

このような現実的に単独利用することが不可能な土地の評価は、規定通りの方法では出来ません。市場で通用する(売却可能といってもよい)価格のイメージが重要です。隣が買ってくれなければ、ほとんど価値のない土地は、標準画地価格の30~40%で売れればベストと考えて評価します。

評価

近隣の取引事例及び公示価格等から、標準的画地価格を 460,000円/m²と査定。

| 1.間口狭小 | ▲15% |

| 2.奥行逓減 | ▲15% |

| 3.奥行長大 | ▲10% |

| 4.地積過少 | ▲10% |

| 1~4 計 | ▲50% |

| 5.画地形状による利用効率低下による市場性減価 | ▲30% |

(1-0.5)×(1-0.3)=0.35

460,000円/m²×0.35×72m²=11,590,000円

(鑑定評価見込額)

解説

実際にこんな土地があるとは、現地確認で初めて信用する有様です。隣地を親類の人が持っているのですが、相続ですからこの土地の単独評価となります。まず、路線価に基づく評価方法(通達)通りに価格を出しますと、この様な価値のない土地がなんと下記の通り、約2,190万円になってしまいます。

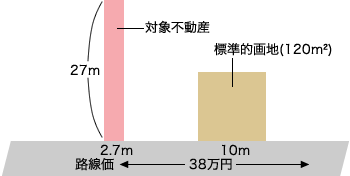

<ご参考>

路線価380,000円/m²×0.99(奥行補正)=376,200円/m²

376,200円/m²×0.9(間口狭小)×0.9(奥行長大)=304,722円/m²

304,722円/m²×72m²=21,940,000円

そこで、鑑定評価で相続税の更正請求をしようとして、約1,160万円の鑑定評価見込額を出しました。事前相談に行ったところ、担当税務署から評価額の提示があり、鑑定評価見込額を下回る価格であったため鑑定評価書は提出しませんでした。結果的には通達による評価額の半額程度を認めることになりました。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)