「地積規模の大きな宅地」とは、平成29年度の税制改正により廃止となった「広大地」の代わりとして新たに新設された制度です。

一定の適用要件を満たすことにより相続税評価額が減額されます。

広大地評価より適用要件が明確になったため、「地積規模の大きな宅地の評価」については容易にできるようになりました。

しかし、適用要件を満たしていても、「地積規模の大きな宅地」として評価すべきではない(すなわち、「不動産鑑定評価」を検討する必要のある)土地があります。

ここでは、「地積規模の大きな宅地」の概要と、「地積規模の大きな宅地」の適用ではなく「不動産鑑定評価」を検討する必要のある土地についての注意点を解説致します。

[ 目次 ]

1.「地積規模の大きな宅地」とは

「地積規模の大きな宅地(土地の面積が大きい宅地)」とは、

三大都市圏においては500㎡以上の宅地、

三大都市圏以外の地域においては1,000㎡の宅地のことをいいます。

2.どんな土地で適用されるのか?

次のような要件を満たしていれば「地積規模の大きな宅地」は適用されます。

- 面積が1,000㎡以上(三大都市圏では500㎡以上)

- 路線価地域では地区区分が「普通商業・併用住宅地区」または「普通住宅地区」

- 容積率が400%未満(東京23区は300%未満)

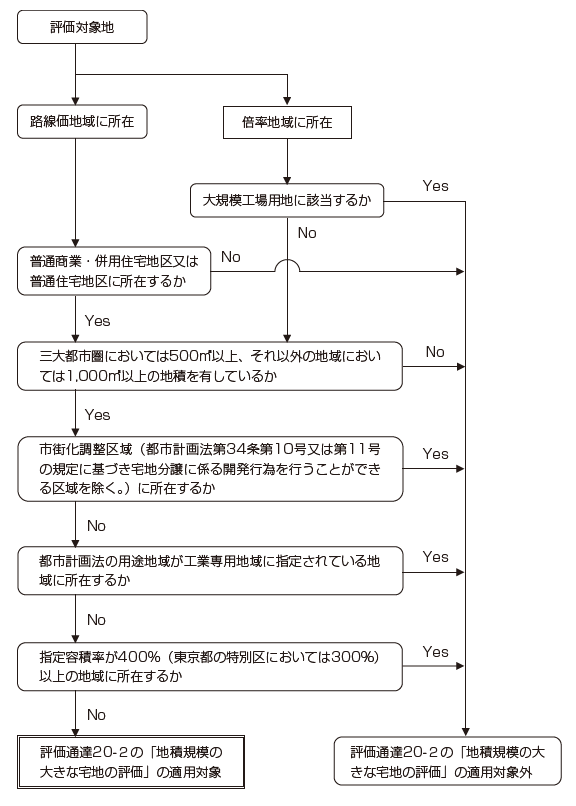

3.「地積規模の大きな宅地の評価」の適用対象の判定のためのフローチャート

4.地積規模の大きな宅地はいつから適用可能か?

平成30年1月1日以降の宅地の相続や贈与で適用要件を満たしている宅地については適用されます。

※平成30年1月1日より前の相続や贈与については「広大地」が適用できます。

5.評価方法

5-1.路線価地域に所在する場合

地積規模の大きな宅地の評価では、次の算式を使って相続税評価額を計算します。

地積規模の大きな宅地の評価額=路線価×奥行価格補正率×不整形補正率などの各種各地補正率×規模格差補正率×面積(㎡)

5-2.倍率地域に所在する場合

評価する宅地が倍率地域にある場合は、その宅地が普通住宅地区にあるものとして「地積規模の大きな宅地の評価」を適用します。

「地積規模の大きな宅地の評価」の対象となる宅地は、次の1,2の内いずれか低い方の価額により評価します。

- その宅地の固定資産税評価額に倍率を乗じて計算した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率、不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

また、市街地農地等(市街地農地、市街地周辺農地、市街地山林及び市街地原野を言います。)については、その市街地農地が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地に該当するときは、「その農地が宅地であるとした場合の1㎡当たりの価額」について「地積規模の大きな宅地」を適用して評価します。

(国税庁HPより引用)

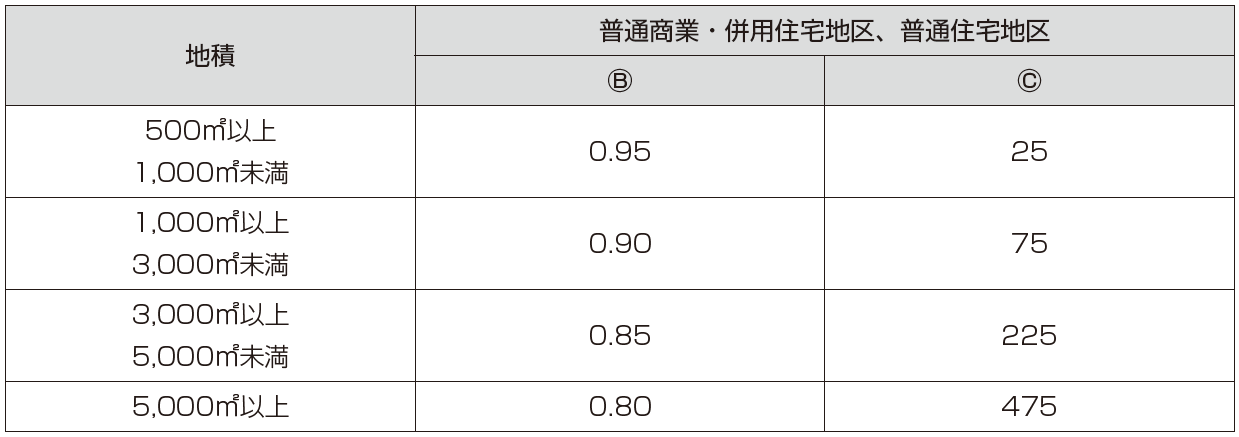

6.規模格差補正率の計算方法

6-1.三大都市圏に所在する宅地

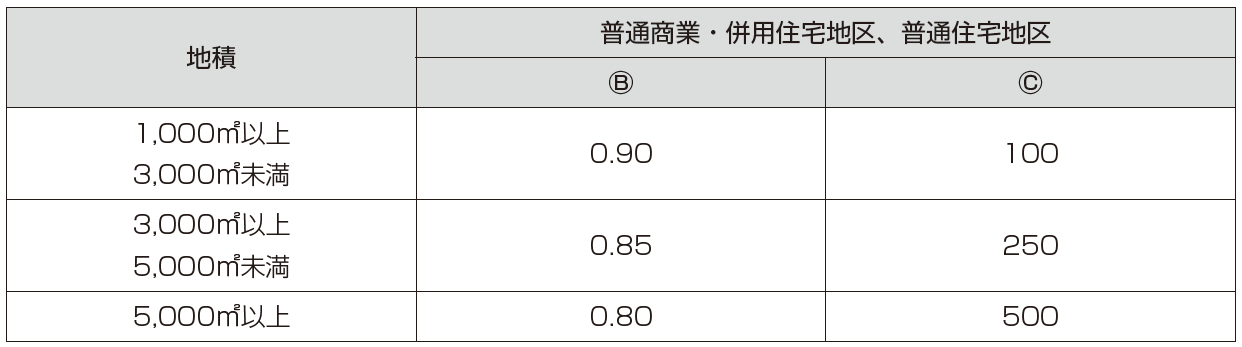

6-2.三大都市圏以外の地域に所在する宅地

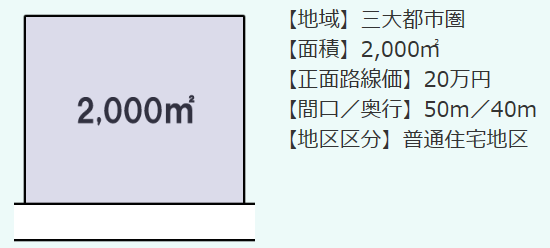

6-3.実際に数字を入れて計算すると

例えば下記のような土地の場合の計算式は

A→2,000㎡

B→0.9

C→75

となるので、

実際の計算式はこのようになります。

(2,000㎡×0.90+75)÷2,000㎡×0.8

=0.75

この「0.75」が規模格差補正率となります。

地積規模の大きな宅地の評価は下記の計算式となります。

『評価額=正面路線価×奥行価格補正率などの各種画地補正率×規模格差補正率×地積(面積)』

↓

200,000円×0.92×0.75×2,000㎡

=276,000,000円

となります。

但し、対象物件が傾斜地の場合、一定の造成工事費を控除することができます。

(※今回は造成費は計算していません。)

この土地の路線価評価額は「400,000,000円」なので、地積規模の大きな宅地の評価を適用することにより「124,000,000円」も減額することがわかります。

7.『地積規模の大きな宅地』を適用することで過大評価になってしまうことがあります

先ほど、「路線価評価額」より「地積規模の大きな宅地の評価」の方が評価額が低くなるとご説明しましたので「ん?どういうこと?」と思われるかもしれません。

どういうことかと言いますと、面積基準を満たしていても「地積規模の大きな宅地」を適用できない土地や、適用できても適用すべきではない(地積規模の大きな宅地を適用することにより過大評価になる)土地があるのです。つまりは「地積規模の大きな宅地の評価」よりもさらに減額される土地があるということです。

この場合は「不動産鑑定評価」を検討する必要があります。

7-1.面積基準(三大都市圏で500㎡以上、それ以外で1,000㎡以上)を満たしていても適用できない土地

下記に該当する土地は面積基準を満たしていても地積規模の大きな宅地は適用できません。

- 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

- 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

- 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

- 財産評価基本通達22-2に定める大規模工場用地

7-2.面積基準を満たしていたり、上記の除外対象に含まれない土地でも地積規模の大きな宅地を適用しない方が良い土地

形状や地形などの個別性が強い土地の場合地積規模の大きな宅地よりも減額率が高くなる場合があります。

8.不動産鑑定評価を検討した方が良い土地の一例

- 路線価が10~15万円/㎡程度で、急傾斜地の宅地、山林、原野

- 道路面より3m以上高低差の地盤面にある宅地、山林、原野

- 平坦地でも奥行が長すぎる長方形状の宅地

- 基準面積に満たない土地

- 間口が2m未満や無道路の土地

- 前面道路が建築基準法42条の道路に該当しない場合

- 東京23区内の容積率が300%以上の地域で、間口が6m以下の土地

- 東京23区内の容積率が300%以上の地域で、間口が6m以下の土地で、どう考えても戸建て住宅が最有効使用と思われる地域

- 地区区分が中小工場地区で路線価が10万円/㎡以上で、奥行きが25m以上ある土地

- 平坦地でも路線価が5万円/㎡程度で面積が1,000㎡を超える宅地

- 路線価が5~10万円/㎡以下で、道路面からの起伏があり造成費がかさむ宅地、山林、原野

- 三大都市圏外で容積率400%以上の地域で、どう考えても戸建て住宅が最有効しようと思われる地域 など

ただし、鑑定評価が有利かどうか試算等を行い必ず事前にチェックが必要です。

当社では、地域、形状、面積などどんな土地でもまずは無料で概算評価を行います。

そのうえで、鑑定評価を行った方が良い場合のみ正式に鑑定評価を行うか否かを税理士先生を通して、依頼者様にご相談いたします。

9.サービスのご案内

9-1.サービスの流れ

- 現地調査

- 役所調査(都市計画、道路調査[幅員、建築基準法道路]、都市計画道路調査等)

- CADによる図面作成(間口・奥行測定、かげ地割合測定、セットバック測定、規模格差補正、容積率の影響度査定、都市計画道路面積査定等。ケースによっては近似整形地も。)

- 財産評価明細票作成

- 上記をパッケージとした調査報告書の作成

★さらに!上記に含まれる付加サービスとして

- 概算評価を無料で行うことにより、鑑定評価の方が通常の財産評価より下がるか検証します。

- 規模格差補正率が適用できるかの判断に悩まれた場合は判断も行います。

- 評価単位のご相談も承ります。

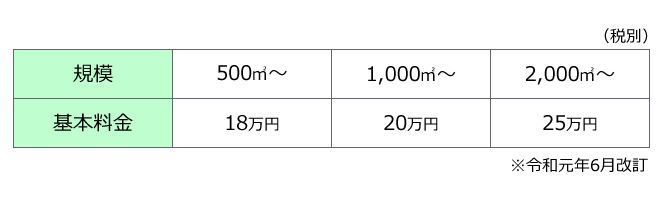

9-2.料金表

※案件の難易度(セットバック、複数の想定整形地、近似整形地の有無等)により料金が変動することがあります。

9-3.その他のオプション

斜度の計測(山林の場合、純山林意見書も検討いたします)

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)