鑑定評価はこのような場合に役立ちます

個人の資産家の方における不動産鑑定の有効活用

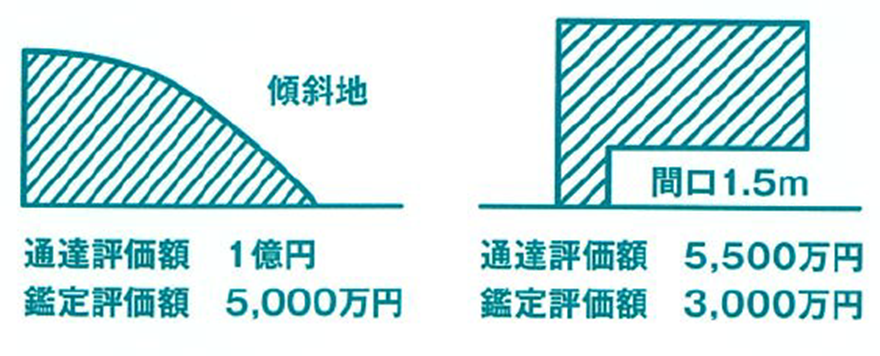

1.相続税申告時の適正な評価額

通達評価が適正であるとは限りません。図のような特殊な土地については鑑定評価が有効です。

2.相続時の分割協議(遺留分侵害額請求時含む)における適正な評価

遺留分侵害額請求権においては、民法上の時価が求められます。請求する側、される側にとっても、適正な評価が必要です。

3.同族法人に建物のみを売買する時の適正な評価

父Eの所有する賃貸用建物のみを子Fが代表者である、G法人に売買にて譲渡する際の時価。簿価が適正な時価とは限りません。特に収益物件においては、収益価格が重視されます。

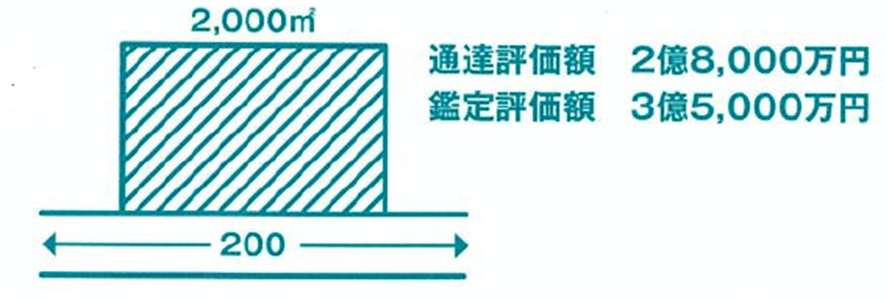

4.親族間の土地の交換・共有物の分割における土地の評価

角地を考慮した評価額が必要です。

5.相続時の納税資金捻出のための売買時の土地評価(最低売却基準価格表示)

売却する場合は出来るだけ高く売りたいのが人情です。鑑定評価により、売却基準価格を出して競争入札するのが、賢い売り方です。

6.収益物件を売却・購入の時の適正評価

立地の優れた場所では、収益価格が重視されます。通達評価では、時価を把握することができません。

7.離婚時の財産分与の時の時価評価

全体財産の中で、自宅不動産が占める割合が多いことがあります。その時は時価を出すことが重要です。なお、所有者が相手側に譲渡することになるので、利益があると譲渡所得税の対象となります。

法人における不動産鑑定の有効活用

1.親族間・同族法人・関連会社間での不動産の売買・交換等

法人Aが所有する本社ビルを、関連会社Bに、土地・建物を譲渡する際の時価。

評価が適正かどうか関係者や税務署に納得してもらうためにご活用いただけます。

2.取締役等の退職金支給のための不動産評価

社長退任時にC社からの退職金として土地・建物を譲渡する際の時価。その不動産の時価が退職金に見合う金額かどうかを判定するためにご活用いただけます。

3.リストラや事業再生のために土地・建物等を処分する時の時価評価

D社が債務超過状態のため、所有資産の債務カット等の金融機関交渉用に時価を査定します。

4.M&A、事業譲渡のための株価査定

M&A、事業譲渡のための株価査定をするには不動産の適正な評価が不可欠です。

5.賃貸借等の賃料(家賃)の増減額請求のための評価

賃料(家賃)値上げ、値下げの交渉時の適正評価額を算出します。

6.固定資産税評価の不服審査に関するアドバイス

固定資産税評価が適正に査定されているかどうかの見直しを行います。

7.不動産を現物出資する時の時価評価

同族法人に不動産を現物出資する時の適正な時価を算出します。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)