| 所在地 | 東京都○○区 |

|---|---|

| 用途地域 | 対象不動産A:近隣商業地域(建ぺい率:80% 容積率:300%) 対象不動産B:住宅地域(建ぺい率:60% 容積率:300%) |

| 価格時点 | 平成6年11月 |

ポイント

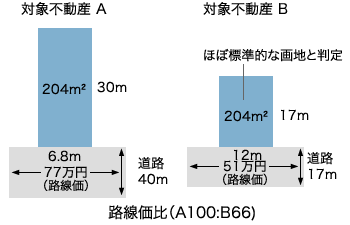

AとBの交渉が成立するかどうかが問題でした。路線価評価では、交換が不可ということでしたので相談が持ち込まれました。この場合、AとBの標準的画地価格のとり方に工夫が必要です。路線価のバランスが適切かどうかチェックすることがポイントです。路線価方式の評価で交換が成立しなくても鑑定評価上の時価を調べる必要があります。

評価

対象不動産Aの標準的画地価格:820,000円/m²と査定

対象不動産Bの標準的画地価格:610,000円/m²と査定

→比較(A100:B74)

個別的要因

対象不動産A

間口狭小▲5%

奥行長大▲5%

奥行逓減▲5% 計▲15%

820,000円×(1-0.15)×204m²=142,188,000円

対象不動産B

標準的画地価格と判定につき増減価はなし

610,000円×100/100×204m²=124,440,000円

解説

この実例は、親族間で共有している土地の交換が税務上可能であるかどうかを相談されたのがきっかけです。路線価に基づく税理士さんの評価では、A地(高い価格の方)に対してB地(低い価格の方)の割合が69.6%となり、交換は成立しないとのことでした。A地の特徴は、間口6.8m・奥行30mと細長い形状であり、その減価率がポイントになりました。またB地は、路線価よりも標準的画地価格ベースで高目に評価することが妥当と判断しました。結果的には、A地とB地の割合が87.5%となり鑑定評価上では交換が成立することになりました。価格時点が、地価下落率が大きかった平成6年11月ということで、商業系のA地に比べると住居系のB地は、A地に比べると、時価と路線価の均衡は保たれました。このように路線価間のバランスがとれているのかチェックが必要です。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)