| 所在地 | ◯◯区 |

|---|---|

| 画地 | 幅員5m区道に面する長方形状の中間画地 |

| 面積 | 120m² |

| 用途地域 | 第一種住居地域(建ぺい率:60% 容積率:200%) |

| 地域の慣行 借地権割合 | 60% |

| 建物 | 築25年経過した2階建木造住宅 |

| 更地価格 | 48,000,000円(400,000円/m²) |

| 現行地代 | 月額36,000円(300円/m²) |

評価

1.借地権(正常価格)の評価

(1)更地価格に慣行借地権割合を乗じた価格

48,000,000円×60%=28,800,000円

(2)賃料差額還元法による価格

1)正常実質賃料

a.基礎価格(更地価格)48,000,000円

b.更地の期待利回り 5.0%

c.純賃料(a×b) 48,000,000円×5.0%=2,400,000円

d.必要諸経費(土地の公祖公課) 実額98,000円

e.正常実質賃料(c+d)2,498,000円

2)現行支払地代

36,000円×12ヶ月=432,000円

3)賃料差額

((1) – (2)) 2,066,000円

4)賃料差額の内、取引の対象となる部分

取引の対象となる部分を借地権割合と同様に60%と判定。

2,066,000円×60%=1,239,600円

5)借地権の還元利回り

取引の対象となる部分を借地権割合と同様に60%と判定。

更地の期待利回り(5.0%)に借地権のリスク(0.5%)を考慮し、5.5%と判断。

6)賃料差額還元法による価格

1,239,600円÷5.5%=22,500,000円

(3)借地権価格

両価格の中庸値を採用し、25,700,000円

(更地価格の約54%)と試算しました。

2.底地(正常価格)の評価

(1)更地価格に底地割合を乗じた価格

48,000,000円×40%=19,200,000円

(2)地代収入等に基づく収益価格

1)現行支払地代

36,000円×12ヶ月=432,000円

2)必要諸経費(土地の公祖公課)

実額98,000円

3)純収益(1)-2))

334,000円

4)底地の還元利回り

更地の期待利回り(5.0%)に将来受け取る一時金の期待性

(0.5%)を考慮し、4.5%と判断。

5)収益価格

334,000円÷4.5%=7,400,000円

(3)底地価格

両価格の中庸値を採用し、13,300,000円

(更地価格の約28%)と試算しました。

3.増分価値≪更地価格-(借地権価格+底地価格)≫

48,000,000円-(25,700,000円+13,300,000円)=9,000,000円

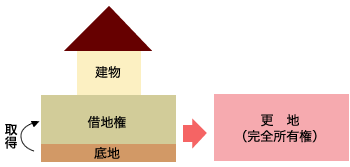

4.限定価格≪地主(土地所有者)が借地権を併合する場合の借地権価格≫

土地所有者、借地権者の衝平性から、増分価値の50%が妥当と判断しました。

25,700,000円+9,000,000円×50%=30,200,000円

解説

通常、借地権と底地を別々に評価(正常価格)して合算しても、更地価格にはなりません。

借地権価格 + 底地価格 < 更地価格

それは、借地権には土地を使用収益するに当たって様々な制約(更新料、建替承諾料等)があり、一方、地主(土地所有者)にとっても地代の値上げ等が自由にならない等の制約があると考えられるからです。

本件は借地権を地主が買い取るケースであり、地主は借地権の併合により再び土地の完全所有権者となるため、借地権を正常価格より高い価格で取得しても経済合理性が成り立ちます。従って、第三者が介入する余地が無くなり、市場が両者の間のみに限定されるため、求める価格の種類は限定価格となります。

![[月いちコラム]芳賀則人の言いたい放題!](/wordpress/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wordpress/wp-content/uploads/side-blog03.png)