| 所在地 | 東京都○○区 |

|---|---|

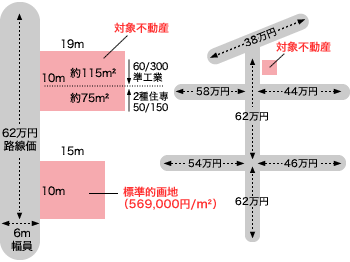

| 面積 | 土地190m² |

| 用途地域 | 準工業地域および第2種住居専用地域 (建ぺい率:60・50% 容積率:300・150%) |

| 価格時点 | 平成6年 |

| 平均容積率 | (115m²×300%)+(75m²×150%)/190m²=241% |

ポイント

まず、上図の標準的画地の価格を求め、次に対象不動産の個別的要因を考慮し、評価額を求めます。

評価

近隣の取引事例および地価公示価格等より標準的画地価格を569,000円/m²と査定。

| 個別的要因の内訳 | 増減価率 |

|---|---|

| 容積率(241%)が標準的画地に比べ優るため 高度利用が可能になること |

+3% |

| 奥行長大 (間口と奥行の比率が1:1.9であり標準画地のそれと比べ劣ること) |

-1% |

| 奥行逓減 (標準的画地の奥行より長いことにより利用の効率が劣ること) |

-1% |

| 合計 | +1% |

査定評価額

569,000円/m²×(1+0.01)×190m²=109,191,000円

参考

620,000円/m²×190m²=117,800,000円

解説

私の持論である土地評価のポイントに、①絶対値の良否と、②絶対値のバランスがとれているかどうかというのがあります。

この②が路線価間のバランスということです。特に固定資産税評価が平成9年の評価替えで全面的に公開されることもあり、注目されることになるでしょう。

さて、この実例は、相続税の申告に添付した鑑定評価書です。路線価をよくみると、明らかにその路線価は周囲と比べ、突出して高くなっています。

この地主さんは、多くの土地を持っていて私のほうで事前に時価とのバランスをチェックしました。この物件だけでは、路線価で申告するのは、問題がある(高すぎる)という判断をしたのです。鑑定評価は、いわゆる時価の査定ですから取引事例比較法による比準価格を中心に価格を決定します。

ここでちょっと問題なのは、他の路線価は公示価格の80%程度になっているのですが、時価は公示価格並みの評価となる点です。もし、私の鑑定結果が公示価格程度であれば、本来の路線価はこれの80%程度となるはずです。

たまたま、路線価より低い価格で申告しましたが、このような事態は、やはり当局がしっかりしてもらわないと困ります。路線価をつける作業は、大変なことは私も知っています。

何千という路線を大量に処理するには、コンピュータで評価せざるを得ないのですが、幸か不幸か、土地評価だけではコンピュータでの処理はきわめて難しいものです。

なぜかといいますと、「環境条件」という項目が鑑定評価では重要な価格形成要因としてありますが、これは人間の目で判断するしかないものです。もちろんかなり主観も入ってきます。

一つ一つ、路線ごとに歩いて見るのが一番大切なことです。(現実には無理だと思いますが)おかげさまで、この実例は当局の調査の結果、「認められた」という報告を担当の税理士さんより受けました。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)