【 地積規模の大きな宅地制度の不可思議 その3】

今回は、「傾斜地など(山林・畑・雑種地等)はその傾斜度によって宅地造成工事費が控除できることになったこと」について解説していきます。これは、ある程度画期的な改正点といえると思います。以前の広大地制度のときは広大地補正率(例えば面積2,000㎡の場合は正面路線価の50%引きになった)なるものに全て織り込まれているという理屈付けで、特段、造成工事費を控除する仕組みはありませんでした。

しかし、これには決定的な欠陥があったのです。

例えば、傾斜度20度の山林も、ほぼ平坦な畑地も同じ補正率を使わざるを得なかったのです。これらの土地の最有効使用は造成工事を行い、一般消費者向けに販売する戸建て住宅用地です。仮に傾斜度20度の山と平坦な畑(面積は同じ2,000㎡、地形、奥行きも同じ)が隣り合って(現実にはないかもしれませんが)存在するとしましょう。

広大地評価では、この二つの土地が同じ評価になるのです。これではあまりにも矛盾しているということで、山林は鑑定評価を採用して相続税の申告をしたものです。

ところが、令和元年からは広大地制度が廃止になり「地積規模の大きな宅地」に生まれ変わりました。この改正で、一定の条件がある土地であれば造成工事費が控除できるようになったのです。ただし、ある程度画期的という奥歯にものが挟まった物言いの理由は、やはり問題点が潜んでいるからです。

それは、ズバリ言っていわゆる「宅地」扱いの自宅用地等です。東京都郊外でもサラリーマン層には全く無縁な規模(1,000㎡~2,000㎡など)を誇る農家住宅や富裕層が存在します。これはまさしく地積規模の大きな宅地に該当します。これは山林や畑ではありません。

仮に、用途地域が第1種低層住居専用地域 建ぺい率50% 容積率100%に該当する場合の当該地の購入者は誰になるでしょうか。

鑑定評価では、これを市場参加者と呼びます。100%とはいいませんが95%~98%の確率で、建売業者が一般ユーザー向けの建売用地として買っていきます。

そうすると、この土地は造成工事の上、道路などを築造して100~120㎡に区画割りされます。つまり、自宅用地であって平坦な土地でも造成工事が必要になります。それを排除したのはどうしても解せません。

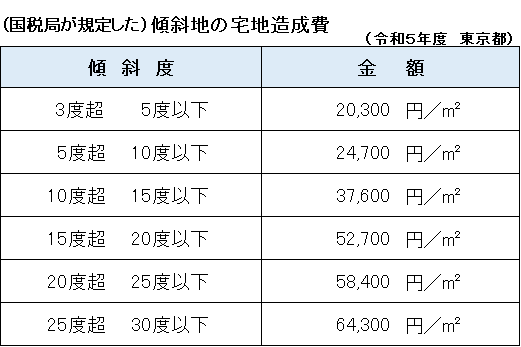

なお、東京国税局管内の造成工事費は下の表の通りです。この造成工事が現実に適正かどうかの議論があります。

それは次回に述べます。

★YouTubeはじめました!チャンネル登録お願いします。

不動産鑑定士《芳賀則人の言いたい放題》 (別リンクに飛びます。)

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)