世の中は「投資用不動産」への関心が花盛りです。

平成30年春先から問題が発覚し、始まったスルガ銀行の不正融資とスマートデイズのシェアハウス「カボチャの馬車」事件、レオパレス及びTATERUの違法建築事件、①前者は比較的高額のサラリーをとっていた一般人向けの投資用不動産、②後者は相続税節税目的と称する地主向け不動産投資(と本人たちはあまり認識していないと思われる)です。

②後者の仕組みは今に始まったことではなく、古くは昭和50年頃より地主をターゲットとしたいわゆるハウスメーカーの営業手法でありました。この仕組みは土地所有者への建築提案なので、それほどの被害はありませんでした。つまり、土地分の価値を自分で負担することなく(本当は負担しているが目先の支出はないので気が付かない)建物代の経費で計算しているのが実態です。しかし、平成10年頃より流行り出したサブリースが本格化する頃より、この保証家賃(実際には保証はしないが)に比べて市場家賃が相対的に下落することにより、ハウスメーカーの利益は少なくなります。すると、保証した家賃を下げざるを得なくなるため、そのしわ寄せが地主に行くことになります。場合によっては現行の家賃を下げなければ、管理業務の全てを返上されます。本来は弱者である地主が貸し主であるため、借り手である業者の方が法的には強い立場になります。

では、①前者の収益用不動産はどれぐらいの価値があるでしょうか。いわゆる利回りです。専門家の間では、よくこの物件の利回りは5%です、6%ですと言われます。ざっくり言って利回りというのは元本価格に対する年間家賃収入のことをいいます。では「元本価格」とは何のことでしょうか。売主から見ると「売り希望価格」のことです。適正な価格自体は誰にも分らないというのが本当のところです。大体において「適正な価格」ってあるのでしょうか?不動産鑑定士がこんなことを言っていいのかどうかは分かりませんが、百歩譲って「適正な価格帯」はあってしかるべきと思います。

では、あなたが投資家としたらはどう値付けするかです。ほぼ確かなことが2~3あります。

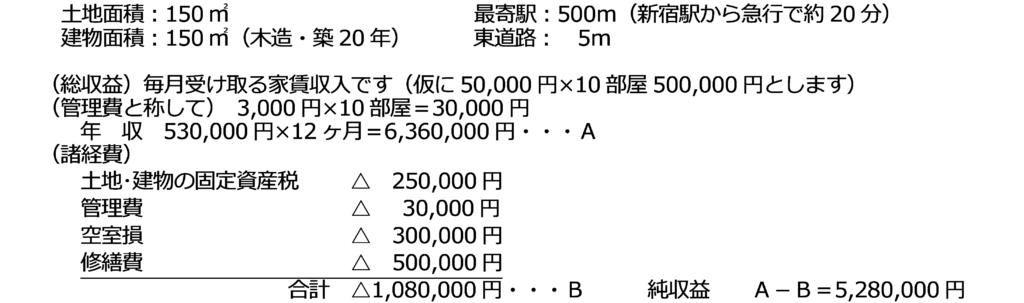

※この条件で売主はいくらで売りに出すのでしょうか。あるいは投資家はいくらなら買うのでしょうか。

この評価方法は鑑定評価基準による「収益価格」で出すことになります。ここで最も重要なのは利回りをいくらに設定するかです。これは時代とともに変化するので、非常に気を使います。いや厄介です。特に現在のような超低金利時代はなおさらです。3年前でも違います。投資家心理がどんどん低金利に慣れっこになって頭の中が麻痺しています。逆ゆでガエル現象です。マイナス金利などにもなっています。

実は私はここに落とし穴があると思っています。自分が売主や投資家になったつもりで、この物件の値段をつけてみて下さい。(〇.〇〇を埋めてください)

収益価格 5,280,000円 ÷ 〇.〇〇 =

【ヒント:0.06 0.07 0.08】

(この記事はエヌピー通信社「税理士新聞」より転載したものです)

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)