| 所在地 | ◯◯市 |

|---|---|

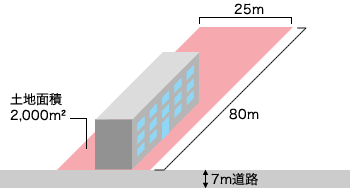

| 街路・画地 | 幅員7m道路に面する間口25m、奥行80mの長方形の中間画地(形状は整形であるが、間口に対して奥行きが長大) |

| 面積 | 2,000m² |

| 用途地域 | 第一種低層住居専用地域(建ぺい率:50% 容積率:100%) |

| 周囲の状況 | 最寄駅からはバス便の距離に位置し、戸建て住宅が建ち並ぶ普通住宅地域 |

| 最有効使用 | 画地規模100~150m²の戸建住宅地 |

| 建物の状況 | 3階建てRC造の共同住宅 平成4年築、延べ面積1,800m² ※築10年を経過し、建物補修・設備の交換等の費用が増加している。 |

| 賃貸状況 | 最寄駅からの交通利便性が悪いことから、地域の賃貸需要は弱い。 空室率が常時15%~20%と高く、募集賃料は年間5%下落している。 |

| 路線価 | 110,000/m² |

評価

(1)積算価格

まずは土地・建物価格を別個に査定しました。

土地/140,000,000円、建物/180,000,000円

次に土地・建物一体として、

1.地域の最有効使用(戸建住宅)と異なる(-10%)

2.総額(2億円超)により市場性が劣る(-10%)

を理由とする20%の減価を行い、土地・建物一体として256,000,000円と試算しました。

(内訳:土地/112,000,000円 建物/144,000,000円)

(2)収益価格

収益不動産として活用されているため、DCF法及び直接還元法の2手法を併用して

198,000,000円と試算しました。

1.DCF法による収益価格 200,000,000円

(8年後に転売する事を想定して、総合割引率7%、最終還元利回り10%を採用)

2.直接還元法による収益価格 196,000,000円

(土地の還元利回り7%、建物の還元利回り12.2%を採用)

(3)試算価格の調整及び鑑定評価額の決定

積算価格:256,000,000円

収益価格:198,000,000円

対象不動産は今後も収益不動産として活用され、需要者も収益性を期待する投資家に限定されることから、収益価格を重視し、積算価格を関連付けて、収益価格80%、積算価格20%の比率を乗じ、鑑定評価額を210,000,000円と決定しました。

解説

本件は地主が相続対策を兼ねて、自らの土地に賃貸用共同住宅を建築している場合の土地と建物の評価です。

対象不動産は最寄駅からバス便の距離で交通利便性が悪いため、賃貸需要が弱く、空室率は常時15%~20%と高く、募集賃料は年間5%下落しています。また、指定容積率100%の低層戸建住宅地であり、建物の高さの限度が10mであるため、軒高の低い3階建て建物が限界であり、収益性は低くなっています。

対象不動産の画地条件・建物の現状等から判断し、将来においても現況同様賃貸用共同住宅として利用されていくことが合理的であり、かつ、不動産取引においても収益不動産として土地・建物一体とした価格で取り引きされることから、相続税評価の場合は通常土地・建物別個に評価を行いますが、本件においては対象不動産の土地・建物を貸家及びその敷地として一体評価を行って申告をしました。

評価に当たっては、対象不動産の積算価格と収益価格をそれぞれ求め、両者を関連付けて鑑定評価額を決定しました-。

その他

地主が相続対策を兼ねて、自らの土地に低層の共同住宅を建築する場合が多いですが、地域性が第一種低層住居専用地域内の戸建住宅地は使用容積率が低く、さらに最寄駅からバス便で交通利便性が劣る地域は、空室率が高く、賃料の下落も大きいことから収益性は低くなっております。さらに今後は、経年とともに建物の修繕費用・設備の交換費用等も増加していきます。

対象不動産のような収益不動産については、相続税評価の路線価方式の場合は、土地に貸家建付地割合、建物に貸家割合を乗じ、両者を合算して評価額を求めますが、実際の不動産取引においては収益性に基づいた土地・建物一体とした価格をもって取引が行なわれるもので、路線価方式によって求められた価格と実際の取引価格とは異なるものです。

不動産鑑定評価は、当該不動産の需要者が価格を合理的に決定するプロセスに基づいて行うものです。本体においては、対象不動産は第一種低層住居専用地域内の大規模低層共同住宅であり、今後も収益不動産として利用されていくことから、需要者を投資家に限定して、収益性を重視して評価を行いました。

本件は当社の評価額で申告は認められました。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)