| 所在地 | 東京都○○区 |

|---|---|

| 面積 | 土地560m² |

| 用途地域 | 第2種住居専用地域(建ぺい率:60% 容積率:300%) |

| 価格時点 | 平成6年 |

ポイント

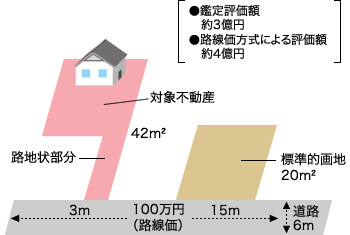

この場合、まず標準的画地価格を求めてから、対象不動産の個別的要因をどのように把握するかが重要です。 いわゆる路地状敷地ですから、東京都建築安全条例により建築の制限があるため、相当な減価が発生します。

評価

| 袋地による減価 (土地価格比準表を参照) |

▲23% |

| 地積過大による減価 (土地価格比準表を参照) |

▲10% |

| 路地状敷地の建築制限 (3階建に限定されること) |

▲3% |

| 特殊建築物の制限 (アパート、マンションは原則として建築できない) |

▲10% |

| 合計 (正面路線価の54%となります) |

▲46% |

解説

この実例の特徴は、1:面積が大きいこと、2:形状が悪いこと(それに伴って間口が狭いこと)がまず考えられます。

実効容積率が240%であれば、一般的には560m²の規模はそれほど減価要因にはならないかもしれません。ただし、東京都建築安全条例第10条により、路地状敷地にはアパート・マンションの共同住宅は建てられません。

従って、やはり画地規模での減価を考えるのが妥当と判断しました。評価上のポイントは、標準的画地価格の査定です。この実例では、路線価と同じ価格となっていますが、これは路線価を採用したのではなく、取引事例比較法に基づく比準価格と公示価格による規準価格を関連づけて求めたものです。

鑑定評価では、路線価を標準的画地価格とすることはまずありません。

次に画地条件の▲23%とい減価率は、別表土地価格比準表の減価率を採用しています。この実例は、税理士さんから相談がありました。

路線価方式で評価すると、約4億円になるとのことでした。

そのとき、所有者はすでに売却を考えており、買い方の希望価格が2億5,000万円ぐらいだというのです。

鑑定評価表を発行して約4ヶ月後に、隣地を同時に買収して整形地とすることを前提に某デベロッパーが、約2億5,000万円で契約したとのことです。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)