| 所在地 | 神奈川県○○市 |

|---|---|

| 面積 | 土地44,000m² |

| 用途地域 | 第1種住居専用地域(建ぺい率:40% 容積率:80%) |

| 価格時点 | 平成5年 |

ポイント

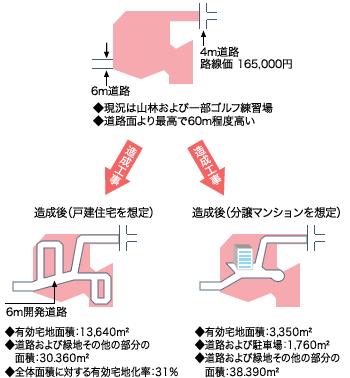

この場合、土地有効使用の観点から考察し、現況の山林および一部ゴルフ練習場としての利用ではなく、造成等による戸建住宅の敷地と判定しました。しかし実際に想定してみると、有効宅地化率が31%とかなり低位に求められたため、一方で、立体で利用する方法として分譲マンションも想定し、これら2つの方法を使い、それぞれの販売価格より造成費等の必要諸経費を控除し、現況の価格を算定することが妥当と考えます。

評価

造成後、戸建住宅を想定した場合

- 造成後の宅地の価格を算定

- 造成する際の有効宅地化率(道路等の分譲できない面積を控除した実際に宅地として利用できる面積)の算定

- 造成工事費の算定

- 造成期間の金利、販売費および一般管理費の算定

近隣の取引事例および公示価格等より造成後の標準的画地価格を240,000円/m²と算定。

| 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|

| 転換後造成後の更地を想定した価格 (円/m²) |

有効宅地率を乗せた価格 | 造成工事費 | 開発負担金 | 対投下資本収益 {(3)+(4)}×np |

販売費および一般管理費 {(2)×α} |

| 240,000 | 74,400 (1)×31/100 |

49,778 造成工事費を実際に見積り |

5,973 n=24 p=0.005 |

3,720 | |

| 7 | 8 | 9 | 10 | 11 |

|---|---|---|---|---|

| 差引額 (2)-[(3)+(4)+(5)+(6)] |

対投下資本(土地)収益等控除後の価格 1 ― 1+n’ p |

熟成度修正率 1 ― (1+r)n |

個別的要因の比較 | 試算価格 (7)× (8)×(9)×(10) |

| 14,929 | 12,040 n’=48 p=0.005 1 ― 1.048 |

100 ― 100 |

100 ― 100 |

円/m²=12,000 |

n:造成期間12ヶ月

n’:造成から販売完了までの期間48ヶ月

p: 金利 年6%÷12ヶ月≒0.005

α:販売費及び一般管理費の販売価格に対する割合

評価額

12,000円 /m²×44,000m²=528,000,000円

造成後、分譲マンションを想定した場合

- 分譲マンションの1m²当たりの販売価格

- 造成後建築する想定マンションの延床面積およびその面積に対するレンタブル比(一般的に85%程度)の算定

- 造成費および建築費の算定

- 造成から販売までの金利、販売費および一般管理費の算定

以上を算定した上で、それらを次のように計算し、土地価格(造成前の土地価格)を決定します。

近隣マンションの販売事例より、その販売価格を634,000円/m²と算定。

イ)開発想定面積:44,000m²

ロ)建築面積:3,350m²

ハ)建築延床面積:1,096.50m²(1,290m²×85%) ※レンタブル費(販売可能な面積)

ニ)専有面積:専有部分1m²当たり968,000円

ホ)分譲価格:延床面積1m²当たり212,000円(坪当たり約70万円)

ヘ)建設完了時に完売し、代金の金額を回収するものとする。

ト)建築費:延床面積 1m²当たり290,000円

チ)工期:3年6カ月(土地の造成に2年、建物建築に1年6カ月)

リ)一般管理費および適正利潤:分譲価格の10%

ヌ)販売費:分譲価格の5%

ル)金利:年6%

| 適用 | 金額 | 計算内訳 |

|---|---|---|

| [1] 分譲価格 | 4,526,760,000円 | 7,140m²×634,000円/m² |

| [2] 利益および一般管理費 | 452,676,000円 | <1>×10% |

| [3] 販売費 | 226,338,000円 | <1>×5% |

| [4] 建築費 | 2,436,000,000円 | 8,400m²×290,000円/m² |

| [5] 造成費 | 719,018,000円 | |

| [6] 金利 | 282,128,000円 | |

| 土地価格 | 410,600,000円 (約9,300円/m²) |

[1]-([2]+[3]+[4]+[5]+[6]) |

■建物に係わる金利(1年6カ月)

2,436,000,000円×1/2×0.06×18/12=109,620,000円・・・a

■土地に関する金利(2年)

□造成費に係わる金利(2年)

719,018,000円×(0.06×2年)=86,282,000円・・・b

□土地に係わる金利

土地の買収金額をXとすれば、土地に係わる金利は、

X×0.06×((24+18)/12)カ年=0.21X

となります。

土地買収代金は[1]から[2]~[5]を差し引いたものですから

X=4,526,760,000円-452,676,000円-226,338,000円

-2,436,000,000円-719,018,000円-(a+b)-0.21X

となります。

即ち、

X=496,826,000-0.21X

X+0.21X=496,826,000円

X=496,826,000円÷1.21=410,600,000円

となり、土地買収費に係わる金利は、

0.21X=410,600,000円×0.21=86,226,000円・・・c

以上により建築工事費および土地造成・買収費に係わる金利は

a+b+c=282,128,000円

解説

私の18年の不動産鑑定歴のうちで、この実例は最も印象に残る案件の一つです。

総面積44,000m²余、ほとんどが標高60~70mにある山林です。その一部を利用してゴルフ練習場が営まれているのですが、土地の最有効利用とはいい難いものです。第1種住居専用地域(建蔽率40%、容積率80%)ですから、鑑定評価でいう「宅地見込地」となるのです。

これも税理士さんからの相談でした。

「相続が発生して、路線価方式で評価するととんでもない数字になってしまいます。」

市街地山林に該当するため、巨額になってしまうのです。大手不動産会社に相談しても、あまりにすごい崖地のため、まともにとり合ってくれないとのことでした。

税理士さんの話を聞くと、まさしく現実(時価)離れもはなはだしいものでした。

私もさまざまな案件を評価しましたが、これほど骨のある物件は初めてでした。

そして相続税の申告に使うとなると責任も重大です。

大きな問題がありました。実測図がありません。登記簿では9,000m²くらいです。住宅地図で概測してもその何倍もあります。所有者の方には、鑑定評価をするのは、現況実測図は必要と伝えました。登記簿上の何倍にもなりますから評価額がはね上がります。それと測量費用がかかります。これがないと鑑定の作業がすすみません。

また、鑑定費用をかけて効果があるのか(役立つのか)どうか、明示する必要もあります。鑑定評価書ができあがってから、意味がなかったではすまされません。

さらに、もう一つ問題がありました。

山林全体を開発するためには、都市計画法第29条の開発許可が必要です。その判断は、市役所の開発担当課がするのですが、この物件は、下水道の容量の問題があり、つきかねるというのです。むしろ悲観的な意見です。もちろん絶対にダメではないのです。

不動産鑑定士としては、開発のできない土地の評価はきわめてやりにくいのです。つまり開発法の適用が不可能になってしまうからです。これについては、一応、開発許可がとれるという前提で評価をすることに決定しました。

最も苦労したのは、造成工事の見積りです。私の友人に大手不動産会社の造成の専門家がいましたので、その方に指導してもらい費用を見積もりました。戸建住宅用地にするには、20億円以上の費用がかかってしまいます。

また、実際に分譲できる宅地は、全体の31%にすぎません。

分譲計画図も作成して、ほぼ完璧な鑑定評価書となりました。

さらにダメを押すために、この山林全体をマンション用地と考える方法も作成しました。結果的には、戸建用地と考える方が、評価額が高くなるため、こちらを最終的な評価としました。

初めの相談から6カ月経過していました。現地調査は夏の終わりでしたから、汗をかきかき、フーフーいいながら山歩きをしました。当社スタッフともども、何度も現地に足を運びました。

約1年後、当局の税務調査がありました。造成費の細かい内訳を要請され、それに真摯に対応したところ、鑑定評価書どおり認められました。

お客さんに鑑定の難しさを教えられた案件として心に残っています。

![[月いちコラム]芳賀則人の言いたい放題!](/wordpress/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wordpress/wp-content/uploads/side-blog03.png)