| 所在地 | 東京都○○区 |

|---|---|

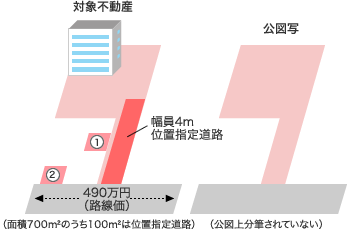

| 面積 | 土地700m²(うち100m²は位置指定道路) |

| 用途地域 | 第2種住居専用地域(建ぺい率:60% 容積率:300%) |

| 価格時点 | 平成4年 |

ポイント

- このような場合、標準的画地は②ではなく①に設定します。①と②では地域要因(道路条件、環境条件等)が明らかに違いますので、より対象地に近似した標準的画地①を採用するのが妥当です。

- 公図上では宅地部分と道路部分(位置指定道路)が分筆されていませんが、道路部分は宅地部分と違い、建築に際して建ぺい率、容積率の算定面積に算入されませんので別々に評価するのが妥当です。

評価

- ①に標準的画地(間口12m、奥行15mの画地)を設定し、271万円/m²(坪896万円)と査定。

<個別的要因> 行き止まり道路の最深部にあること ▲5% 間口(4m)が標準的間口(12m)に比べ狭小であること ▲10% 面積(有効600m²)が標準的画地(180m²)に比べ過大であり、総額が大きくなること ▲5% 全体700m²のうち位置指定道路として100m²が存在すること 合計 ▲20% - 1を考慮したうえで、対象不動産の価格を決定します。

宅地部分271万円/m²×(1-0.2)×600m²=130,080万円

道路部分271万円/m²×10%×100m²=2,710万円

(通常、道路部分は0評価と考えても差し支えないのですが、この場合、マンション居住者の専用道路と考え、10%程度の価値があるものと判断しました)

解説

実例の公図をみてください。道路部分(私道)と敷地部分が分筆されておらず、一筆になっています。当初相談を受けたとき、担当の税理士さんは、これを一筆として、評価しようとしていました。

道路部分は、建築基準法第42条第1項第5号に該当する位置指定道路です。当然、建ぺい率、容積率に算入することはできません。

相続発生時が平成4年5月ですので、まだバブルを引きずっています。標準的画地価格(私はこの位置指定道路部分に標準的画地を設定しました)は271万円/m²です。

道路部分(私道)の評価が問題となりました。

当時、国土法の監視区域が健在で、東京都の指導では私道の評価は概ね、標準的価格に対し20~30%の割合だったと思います。また、都市計画道路で買収する場合も、公共団体が買い上げる割合は30%程度を目途にしています。

この場合、私道の面積が大きいこと、それに伴って総額が張ること等を考慮して、私道の評価割合を10%と査定しました。

ところが、財産評価基本通達では、60%の評価割合となっています。(注:現在は30%の評価割合です。)標準的画地価格が妥当としてこれで計算すると 271万円/m²×100m²×0.6となり、間口狭小、奥行長大等で減額しても1億数千万円の道路ということになってしまうのです。

実務上の鑑定評価ではゼロ評価でも間違いではありません。

私道付宅地の売買契約事例によると、最高で25%、最低で0%となっており、市場ではゼロ評価が多く見受けられます。

![[月いちコラム]芳賀則人の言いたい放題!](/wordpress/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wordpress/wp-content/uploads/side-blog03.png)