| 所在地 | 東京都荒川区 |

|---|---|

| 面積 | 土地990m² |

| 用途地域 | 準工業地域(建ぺい率:60% 容積率:300%) |

| 価格時点 | 平成8年 |

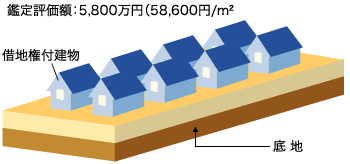

| 類型 | 底地 |

評価

底地価格

1.実際支払い資料に基づく純収益を還元する収益還元法

ア)総収益

年間支払い賃料:2,100,000円

イ)必要諸経費等

固定資産税:660,000円

都市計画税:280,000円

管理費:63,000円

合計:1,003,000円

ウ)純収益(ア-イ)

1,097,000円

エ)収益価格

ウ÷0.03(還元利回り)≒36,600,000円

2.更地価格に底地割合を乗する方法

ア)底地割合の査定

a. 取引事例による査定

<取引事例>

所在地:台東区

取引時点:平成6年

土地面積:162m²

用途地域:近隣商業(建ぺい率:80% 容積率:300%)

取引価格:61,800円/m²・・・A

<取引事例地の規準価格>

626,000円/m²

<取引事例地の更地価格>

626,000円/m²×1.05=657,000円m²・・・B

(個別的要因の比較)三方路+5

<取引事例地の底地割合(A÷B)>

9.4%

<b. 路線価による査定>

30%

c. aによる割合(9.4%)を標準とし、bの割合(30%)を考慮して10%と査定

更地価格 580,000,000円×0.1=58,000,000円

3.鑑定評価額の決定

1.実際支払い賃料による収益価格

36,600,000円

2.底地割合による価格

58,000,000円

1は実際支払い賃料を基に試算したものであり、理論的な価格である。一方、2は実際の取引事例を基に試算したものであり、市場価格を反映した実証的な価格である。

2の実証性を重視して、鑑定評価額を58,000,000円と決定した。

解説

A氏55歳、お父様85歳、かなりの資産家です。お父様は体も弱ってきており、相続が心配とのこと。特に貸宅地をたくさん保有しておりその評価が気になるとのことでした。本件はその典型例です。土地面積990m²の上に借地権者が建てたアパート他貸家が7棟あり、これを更地化するには底地屋と呼ばれるプロでも至難の技です。借地権者が買っても貸家の人を出さない限り、完全所有権にならないものです。

当時、相続がおきると、路線価方式だと約1億5千万になってしまいます。A氏曰く、とてもこんな値段で売れません。相続が発生する前に同族法人に売却したいとの願いです。そこで鑑定評価により適正価格を出し売却することにしたのです。

底地といえども、第三者間売買が正常価格となります。しかし底地の流通市場はほとんど無いのが実情です。また収益を目的に購入する一般投資家もほとんど、いや全くいないと言ってもいいかもしれません。

ただ、底地屋さんがいます。彼らは、更地の10%~15%程度で仕入れて、借地人と交渉します。今回は、この底地屋さんから買った取引事例を正常な取引と考え、底地割合を10%と査定しました。

![[月いちコラム]芳賀則人の言いたい放題!](/wordpress/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wordpress/wp-content/uploads/side-blog03.png)