大きく分けて2つ時価を必要とする場面があると思います。それは、①税務上の時価が必要なときと、②民法上の時価が必要なときです。また、この2つの時価評価の概念に大きな違いがあります。

まずは

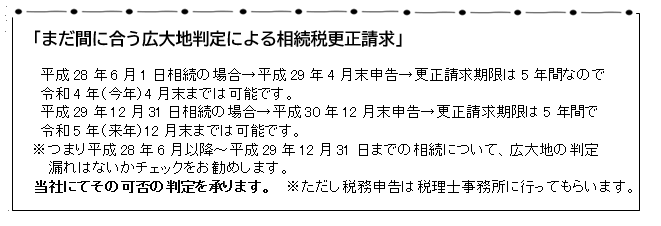

① 相続税申告時の財産評価(原則は国税庁が規定する財産評価基本通達と一部は固定資産税評価等)が適正時価より過大な評価になる場合

こうしたときは申告期限から5年以内であれば評価を見直し、更正請求により還付してもらうことが可能です。ただし、例外として特に都心部収益物件などは路線価評価が時価より過少になる場合があります。今回はこの例外には触れませんが、より大きな問題点を孕んでいます。

では、如何なる方法で路線価評価が過大であるかを証明するかですが、現状の日本の土地評価制度においてはその信頼度の高さからみて、不動産鑑定士に拠る「不動産鑑定評価」が最も適しているものと思われます。

不動産鑑定士は国土交通省の国家試験に合格し、かつ実務経験を積んだ専門家として位置づけられており「地価公示」制度を長年支えてきた実績等があるからです。国税庁が毎年1月1日時点で発表される路線価も、平成4年以来不動産鑑定士が評価業務を裏で支えており、なおかつ平成6年からは3年ごとに改定される固定資産税の評価にも大きく貢献しているからです。

では何故、路線価評価ではなく鑑定評価が適正といえるのか、あるいはどんな物件がそれに該当するのかというと、偏に路線価評価の個別的な要因の判断基準そのものに限界や無理があるからにほかなりません。

鑑定評価は特別な手法を用いて、何かマジックを使うかの如くに個別的要因をプラス・マイナスするわけではないのです。それほど土地は個別的な条件により、価格(単価)が全く違うものになるのです。

例えば、同じ街路に面する二つの土地があったとします。一つ目は、間口10m、奥行き12mの整形地、道路とは等高(ほぼ平坦)、いわゆるキレイな土地(これを100点とします)。二つ目は、間口1.8m、奥行き25mの帯状地で、道路面より3mも高く、おまけに階段で上り下りする。つまり、建築不可でどうしようもない土地(これはせいぜい20点程度になります)。これが典型例です。このような土地が結構あるのです。

このような土地は、本当に難しい判断と決断力が要求されます。ところが、不動産鑑定士のセンスが悪いと、とんでもない高い評価をすることになります。

次に

② 遺産分割協議時において適正時価を算定する必要性がある場合(民法上の評価)

典型例として

※不動産が複数件あり兄弟間で時価について調整がつかないとき

※遺留分侵害額請求事件で不動産評価が不明な時

特に、多数の不動産を所有する地主さんは、①のような土地を保有していることがあるので注意を要します。では、自宅1件、アパート1件では揉めないかというと、そんなことはありません。都心部に所在する賃貸アパート・マンションは、路線価評価の2倍・3倍などということがよくあります。

民法上の時価はマーケット(市場)で通用する価格です。いわゆる売ったらナンボになるかです。例えばスーパーのお弁当の朝~夕方6時までの値段とします。

対して、税務上の時価はマーケットで通用しなくても構いません。単に相続税の申告で使うだけです。スーパーでいえば、夜8時以降の値段です。店員さんが20%とか30%引きのシールをペタペタ貼っていきます。路線価は公示価格の20%引きなので、同じようなものです。冒頭に述べた、価格の概念が違うとはこのことなのです。

不動産を売りたいときは市場価格で売ります。路線価のように20%引きで売りたい人はいません。これが民法上の時価です。

日本の相続問題の本質の一つには、兄弟間(家族間)における財産の分配問題と、財産構成の多くが不動産に偏っていることに起因します。

不動産の適正な時価を把握することで、相続問題を少しでも緩和できると信じています。

★YouTubeはじめました!チャンネル登録お願いします。

不動産鑑定士《芳賀則人の言いたい放題》 (別リンクに飛びます。)

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)