3大都市圏は500㎡超、その他都市圏は1000㎡超の土地については例外を除いて「地積規模の大きな宅地」に該当します。

1000㎡を超える自宅敷地については、郊外部においては農家住宅や富裕層邸宅があります。

ところが、これらの邸宅はしばしば道路面から段差があったり、傾斜地の上に建っていることが見受けられます。

特に神奈川県横浜市全域、川崎市北部、鎌倉市、横須賀市、逗子市、東京都町田市、八王子市、多摩市、千葉県船橋市、千葉市、埼玉県北西部等に多く見られます。

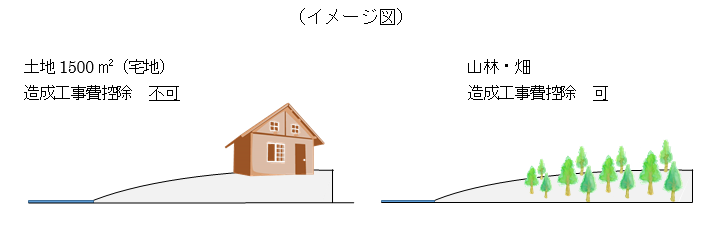

しかし、これらの土地は財産評価通達上は「宅地」扱いとなり、山林や畑と同じ戸建て開発用地になるものの宅地造成工事費を控除することができません。

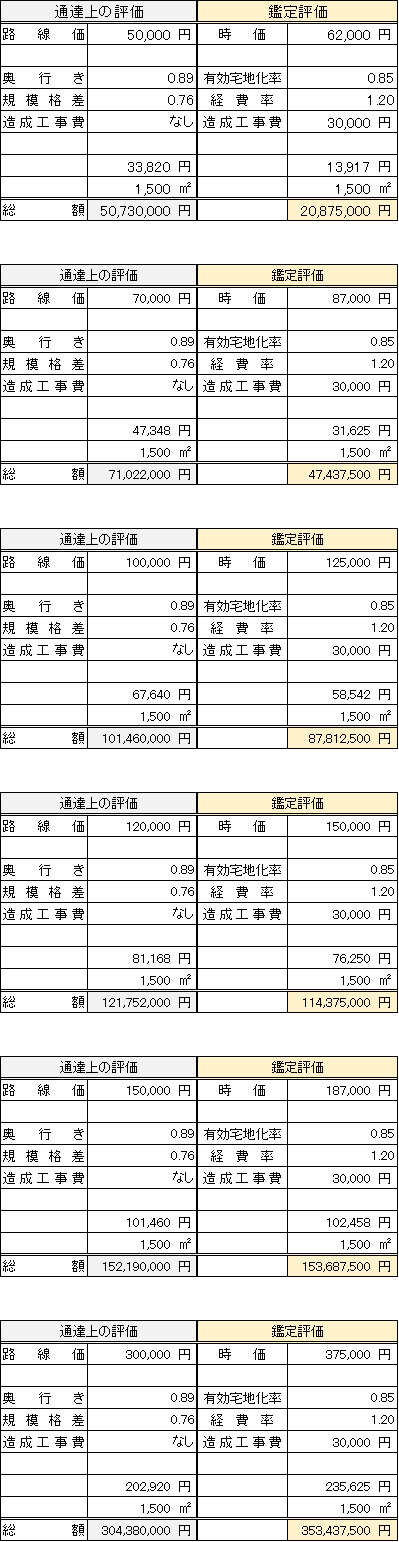

モデル土地(宅地)を1500㎡とします。(間口30m、奥行き50mの整形地、傾斜度5度超)路線価の値段によって鑑定評価が必要かどうかの目安を示します。

◆ご注意

鑑定評価はあくまでも概算値です。造成工事費も国税庁が規定した数値ではありません。

ポイント

①路線価が10万円程度かそれ以下の地域は鑑定評価が有利になります。

②路線価が15万円を超えると余程の傾斜地でなければ(例えば20度超など) 鑑定評価の必要性はありません。鑑定事務所的には残念ですが。

③路線価が20万円を超えると(特に30万円以上)時価が大幅に上回るので分割協議時や売却時には通達評価を使うのは如何なものかです。

④これを見ると、3大都市圏だけではなく路線価の低い地方都市に所在する大きな土地がかなり該当する可能性があります。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)