残暑お見舞い申し上げます。これを読んで頂き一服の清涼感を味わっていただければ幸いです。

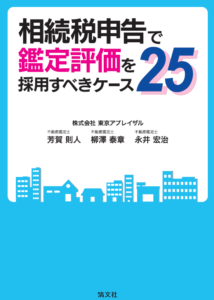

今回の文書は2020年(令和2年3月)に出版した、「相続税申告時に採用すべき鑑定評価25パターン」(清文社)の「はじめに」を修正・加筆したものです。5年前の文章ですが、古さはなく、改めて不動産鑑定の役目を皆様、特に相続税の最前線にいる税理士の方々、及び相続コンサルタント業界に身を置く皆様に知って頂きたいと思います。

相続税の基礎控除額(3,000万円+法定相続人一人600万円)を上回る場合は相続税の申告をすることになります。不動産(土地)の場合の評価方法は、国税庁が規定する財産評価基本通達に基づく路線価評価が基本とされています。この評価方法は標準的な土地、もしくはそれに近いものであれば、路線価自体が公示価格の80%程度に減価していますので、これで問題ありません。つまり、納税者有利といわれる所以です。

しかし、この評価方法では、適正な時価を反映できない土地が世の中には数多く存在します。その代表例が「山林」、「起伏のある農地」、「無道路地」、「建築確認不可地」、「がけ地」、「帯状地」といわれる土地等です。法的にも物理的にも建物が建てられない欠陥土地が多く存在します。さらに、一見問題ない土地にも落とし穴が潜んでいることがあります。これが傾斜地・山林を含む「地積規模の大きな宅地」といわれる土地です。これらの土地を何の疑いもなく路線価評価のみで行うと、過大な評価になる恐れがあるのです。納税者の方がこれを理解することはかなり難しいといわざるを得ません。これを放置すれば、納税者は納得がいかず不幸になります。つまり、相続税の申告を任された税理士の責任は重大といえます。

最近の事例(路地状敷地でがけ地を含む土地)を紹介します。

路線価評価方式で算定した価格約6,000万円で申告しました。相続人はこの物件は誰も住まないとのことで、大手仲介会社に委任し売却しました。すると、約900万円でしか売れませんでした。当初の税理士から代わりにこれを受けた税理士さんは、相続税の更正請求を行うために当社に鑑定評価を依頼して来ました。このような場合は、不動産鑑定士を使い適正な評価を出すしか手立てがありません。お蔭様で売却価格と近似する鑑定評価を行い、無事に更正請求が認められました。

この事例はホンの一部です。実は、どのような土地が現れたら不動産鑑定を使うべきかの指針がほとんどありません。気づきの世界でもあります。あえて言わせて頂くと、鑑定評価の知識や情報を正しく取り入れていない、あるいは勉強していないことに問題があります。

相続関連士業においては、「鑑定評価は税務署には通らない、是認率が低い」といった都市伝説が相変わらず流布しています。これらの誤解を払拭するために、本書を読んで頂ければ土地評価とは何と奥深いことかを体験して頂けます。

相続税申告の最前線にいる税理士さんには、是非とも一読していただきたいと思います。正しく不動産鑑定を使うことにより適正な相続税の納税を果たすことが出来るものと確信するからです。

また、本書では民法上の遺産分割における時価評価にも言及しています。とかく、税理士は分割協議において路線価評価を中心に考えますが、本来は時価を出す必要があるのではないでしょうか。

本書の役割は、多くの納税者を適正な納税に導き、幸せになって頂きたいことが目的です。

【無料業務提携】のご案内

顧問先・クライアントの所有する不動産について、土地評価・建物評価・路線価評価などの評価に関する問題点、あるいは収益不動産の賃料査定、同族間売買・生前贈与などについて、弊社の不動産鑑定士が「ご相談」や「概算評価」を行います。毎月、業務提携事務所様より70件を超える「無料概算評価」のご依頼をいただいております。

ご不明な点やご質問等、お気軽にお問い合わせください。

★YouTubeはじめました!チャンネル登録お願いします。

不動産鑑定士《芳賀則人の言いたい放題》 (別リンクに飛びます。)

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)