| 所在地 | 神奈川県 |

|---|---|

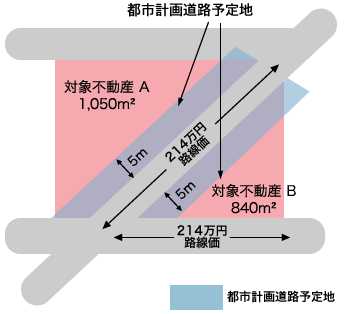

| 面積 | 土地/対象不動産A:1,050m² 対象不動産B:840m² |

| 用途地域 | 商業地域(建ぺい率:80% 容積率:400%) |

| 価格時点 | 平成8年2月(相続発生時点) |

ポイント

不動産はさまざまな行政上の規制により制限を受けていますので、役所において接面する道路の内容(建築基準法上の道路に該当するか否か)、用途地域、建蔽率・容積率、計画道路・土地区画整理等の有無(都市計画法の規制)の確認を行うことは必要です。

都市計画道路予定地は、鑑定評価上、近い将来に建築が制限される可能性が高いため、減価の対象となります。

評価

●対象不動産A

鑑定評価額 約21億2,000万円

(路線価方式による評価額 約25億円)

●対象不動産B

鑑定評価額 約16億9,000万円

(路線価方式による評価額 約18億円)

解説

当該物件は接面する道路(現況7m)に都市計画道路が決定されており、道路境界線よりそれぞれ5mが計画線となっていました。また個別性としての形状(三角形)は路線価方式での蔭地割合という方式によるとA地(▲2%)、B地(▲6%)となります。但し、約200m²の面積の違いはありますが、鑑定評価上では両者の減価率にそれほどの差異が認められるとは思えません。また対象不動産A・BのうちAについては評価依頼の段階で既に売却されており(対象不動産の借家権者が購入)、その売却価格は、購入者が第3者ではないものの鑑定評価額の験証においては重要な参考といえます。(但し、相続発生時点への時点修正率、及び借家権が土地に影響を与える価格の適正な把握が必要です。)

本件の場合幸い(?)なことに、対象不動産の目の前に地価公示地があったため、その価格を時点修正率算定の基準として採用しました。

また借家権が土地に与える価格の把握においては通常、積算価格と収益価格の差額を考慮しますが、相続税の更正請求であることも考慮し、自用地と貸家建付地割合との差額(24%)を基準に限定価格的要素を加味して修正を施した結果、鑑定評価額との乖離率は約2%となり、ほぼ近似した価格が得られ、鑑定評価額の妥当性を験証できました。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)