「面大地」という呼び方にしませんか?

平成30年度、相続分より現行の広大地(基本通達24-4)が廃止され「地積規模の大きな宅地の評価」に変更されます。この言い方は長たらしく覚えにくいと思いませんか。広大地は3文字で覚えやすかったのです。そこで提案です。

不動産鑑定基準ではこのような土地を「面大地」と呼称します。面積が大きい土地のことです。500㎡以上を面大地と呼ぶのは不動産鑑定士としてはやや抵抗感がありますが、慣れの問題です。

元々の面大地の意味合いは現在使われている広大地の概念とは異なります。マンション用地も戸建て用地も鑑定士は同様に「面大地」と言います。つまり、新基準は鑑定士が日常的に使う面大地に近づくことになります。

よって、「面大地」と業界では統一しませんか。税理士さん的には鑑定士が主導するなんて、という面子があろうかと思いますが、当業界の方、是非とも賛同をお願いします。

ところで、この「是非」という言葉は、かの、織田信長が本能寺の変の首謀者が明智光秀だと知らされた時に「是非に及ばず」と呟いたそうです。(多分後付けだと推測しますが、物語的には面白い)

良いも悪いもない、そのように人生はなっているのだと・・・という意味か。

広大地の判定や更正請求の仕事が大幅に削減されるであろう、当業界にとっては痛い制度変更でありますが、まさに「是非に及ばず」であります。

そこで思いつきです。面大地を使った相続対策です。

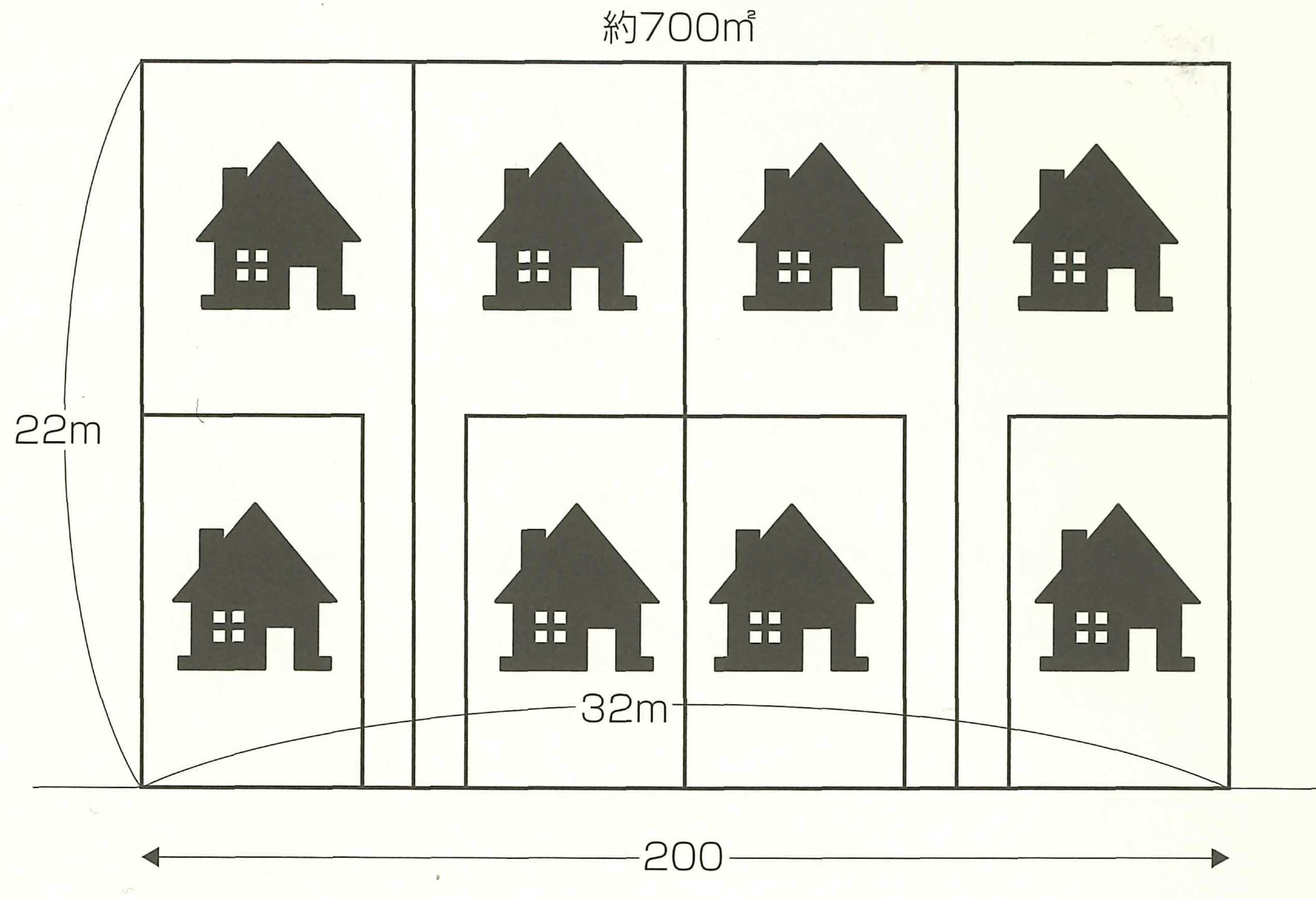

下記の土地は、それぞれの賃貸建物が1利用単位になるので、現行では「広大地」には認められません。

条件として土地700㎡(分筆されていない)は父個人名義

賃貸建物(8棟)の家賃収入は父が受領している。

このままだと父の収入が増えて相続税が増大する。

1、この建物を長男が代表の会社に売却する。(このとき、時価を出すのに鑑定評価を使ってもらえるとありがたい)

2、建物が会社名義になるので、借地権が発生しないように無償返還の届け出を税 務署に提出する。(自用地の20%評価減)

3、地代(固定資産税の2.5~3倍程度)を父に支払う。

4、父の土地は会社に一括で貸している形になる。

5、よって、面大地(正面路線価の概ね75%程度になる)の適用が受けられる。

但し、貸家建付地の評価減と、不整形、間口狭小補正率は使えなくなります。その見合いでどちらかを選択します。

![[月いちコラム]芳賀則人の言いたい放題!](/wp-content/uploads/side-blog02.png)

![[対談ブログ]こんにちは、芳賀則人です](/wp-content/uploads/side-blog03.png)